VÀNG LAO DỐC: CÚ RŨ BỎ TÀN KHỐC HAY CƠ HỘI GOM HÀNG CỦA CÁC NGÂN HÀNG TRUNG ƯƠNG?

Bảng điện đang nhuốm màu đỏ lửa khi giá vàng (XAUUSD) chính thức xuyên thủng đường trung bình 200 ngày (200DMA) – một tín hiệu kỹ thuật "chết chóc" buộc hàng loạt quỹ đầu cơ theo xu hướng (Trend-following funds) phải tháo chạy. Đám đông đang hoảng loạn trước sức ép nghẹt thở từ một Cục Dự trữ Liên bang Mỹ (FED) "diều hâu" cứng rắn, đà tăng phi mã của đồng USD và Lợi suất thực (Real Yield) neo ở vùng đỉnh. Nhưng... đừng để những cây nến ngắn hạn đánh lừa bạn!

Đằng sau những báo cáo rút vốn hàng tỷ đô la của các quỹ ETF là một cuộc chuyển giao tài sản khổng lồ chưa từng có trên Phố Wall. Bài phân tích dưới đây sẽ bóc tách toàn bộ "thế kẹt" của Vàng hiện tại, giúp bạn phân định rõ giới tuyến giữa hoảng loạn ngắn hạn và tầm nhìn dài hạn:

Gông Cùm Ngắn Hạn (Tactical Regime): Sự tàn phá tàn khốc của Lãi suất, sức mạnh đồng USD và đợt tháo chạy 5 tuần liên tiếp của các dòng vốn đầu cơ nóng.

Bàn Tay Kim Cương (Structural Regime): Tại sao Trung Quốc, Ba Lan và các Ngân hàng Trung ương lại đang âm thầm tích lũy hàng trăm tấn vàng vật chất bất chấp giá giảm để phục vụ ván bài "Giải Đô La hóa"?

Xung Đột Chết Người Của Dòng Tiền: Giải mã sự dịch chuyển cấu trúc từ "Vàng giấy" (Paper Gold) sang "Vàng vật chất" (Physical Gold).

Bản Đồ Hành Động Mới Nhất: Ranh giới sinh tử 4.000 USD/oz và cách thiết lập lại vị thế giao dịch giữa tâm bão chính sách và địa chính trị.

Hãy quên đi tư duy giao dịch theo ngày. Cùng đi sâu vào lăng kính phân tích luồng tiền (QuantFlow) để biết chính xác "Cá mập" đang vận hành cuộc chơi quyền lực này như thế nào!

Bối cảnh hiện tại của vàng

Hiện tại vàng đang đứng giữa hai lực ngược nhau. Một bên là lực bán ngắn hạn đến từ Fed hawkish, USD mạnh, real yield cao, quỹ precious metals bị rút tiền, futures long bị cắt bớt. Bên còn lại là lực mua dài hạn từ central banks, nhu cầu giảm phụ thuộc USD, bất ổn địa chính trị và câu chuyện dự trữ chiến lược.

Đọc thêm phân tích liên quan: FOMC Statement: FED Chọn Bảo Vệ Đồng USD Thay Vì Cứu Cổ Phiếu: Bigboy Đang Giấu Tiền Ở Đâu?

Giá vàng spot ngày 19/06/2026 giảm về khoảng 4,169.44 USD/oz, có lúc chạm 4,119.78 USD/oz, và Reuters ghi rõ vàng đã giao dịch dưới đường trung bình 200 ngày từ ngày 05/06. Đây là tín hiệu kỹ thuật xấu, vì dưới 200DMA thì nhiều quỹ trend-following và systematic fund thường không còn ưu tiên giữ long mạnh như trước.

Fed là áp lực lớn nhất. Sau FOMC ngày 17/06/2026, 9/19 policymakers đã thấy cần nâng lãi suất trong năm nay, trong đó 6 người còn nghĩ cần hơn một lần hike. Reuters cũng ghi thị trường đang thấy khoảng 70% khả năng Fed hike trước tháng 9, còn bài ngày 18/06 ghi xác suất hike tháng 12 lên 85% sau Fed statement. Với vàng, câu này rất nặng vì vàng không trả yield. Khi lãi suất thật và USD cùng tăng, vàng bị ép từ cả hai đầu.

USD cũng đang đè vàng. Reuters ghi USD chạm mức cao nhất một năm sau Fed hawkish, làm vàng định giá bằng USD trở nên đắt hơn với người mua ngoài Mỹ. Đây là lý do vàng không phản ứng bullish mạnh dù địa chính trị vẫn còn rủi ro.

Real yield cũng không ủng hộ vàng. FRED ghi 10Y Treasury yield ngày 17/06/2026 ở 4.49%. Fed H.15 giải thích TIPS yield là yield thực của trái phiếu chống lạm phát, còn 10Y nominal và TIPS constant maturity đều lấy từ hệ thống Treasury/Fed. Khi real yield neo cao, vàng thường bị giảm sức hút vì chi phí cơ hội tăng.

Về địa chính trị, Mỹ Iran có thỏa thuận tạm thời, mở lại một phần kỳ vọng lưu thông qua Hormuz, làm dầu hạ và làm premium trú ẩn của vàng bị rút bớt. Nhưng đàm phán với Iran ở Thụy Sĩ lại bị hủy, Israel Hezbollah vẫn có ceasefire mong manh, nên rủi ro chưa biến mất. Nói dễ hiểu là thị trường đang bớt sợ chiến tranh năng lượng, nhưng chưa đủ yên tâm để bán sạch vàng.

Có thể hiểu đơn giản là như vậy. Nếu nhà đầu tư có thể giữ USD, giữ trái phiếu ngắn hạn, giữ money market fund và nhận được lợi suất hấp dẫn, thì họ sẽ bớt vội vàng mua vàng. Vàng vẫn có giá trị trú ẩn, nhưng trong ngắn hạn nó phải cạnh tranh với các tài sản có lợi suất. Đây là điểm rất quan trọng.

Thực ra, áp lực lớn nhất với vàng lúc này không phải chỉ nằm ở Fed. Áp lực còn đến từ USD và real yield. Khi USD tăng giá, vàng trở nên đắt hơn đối với người mua ngoài nước Mỹ. Khi real yield tăng, chi phí cơ hội nắm giữ vàng cũng tăng lên. Như vậy, vàng bị kẹt trong một bối cảnh không thuận lợi ở khung ngắn hạn.

Điểm đáng chú ý là vàng đã giao dịch dưới đường trung bình 200 ngày từ đầu tháng 6. Với các quỹ giao dịch theo xu hướng, đây là tín hiệu không tích cực. Nhiều quỹ không cần phải ghét vàng, họ chỉ cần thấy vàng mất vùng kỹ thuật quan trọng là họ sẽ giảm vị thế mua. Vì vậy, áp lực bán trong giai đoạn này không chỉ đến từ cảm xúc thị trường, mà còn đến từ các hệ thống giao dịch có quy tắc rõ ràng.

Tuy nhiên, nói như vậy không có nghĩa là vàng đã mất toàn bộ câu chuyện dài hạn. Đây là chỗ rất dễ hiểu sai. Ngắn hạn thì vàng đang bị USD, Fed và real yield gây áp lực. Nhưng dài hạn thì central bank vẫn tiếp tục mua vàng. Điều này tạo ra một lớp hỗ trợ bên dưới, dù lớp hỗ trợ này không phải lúc nào cũng đẩy giá tăng ngay lập tức.

Data tổ chức lớn đang mua gì, bán gì

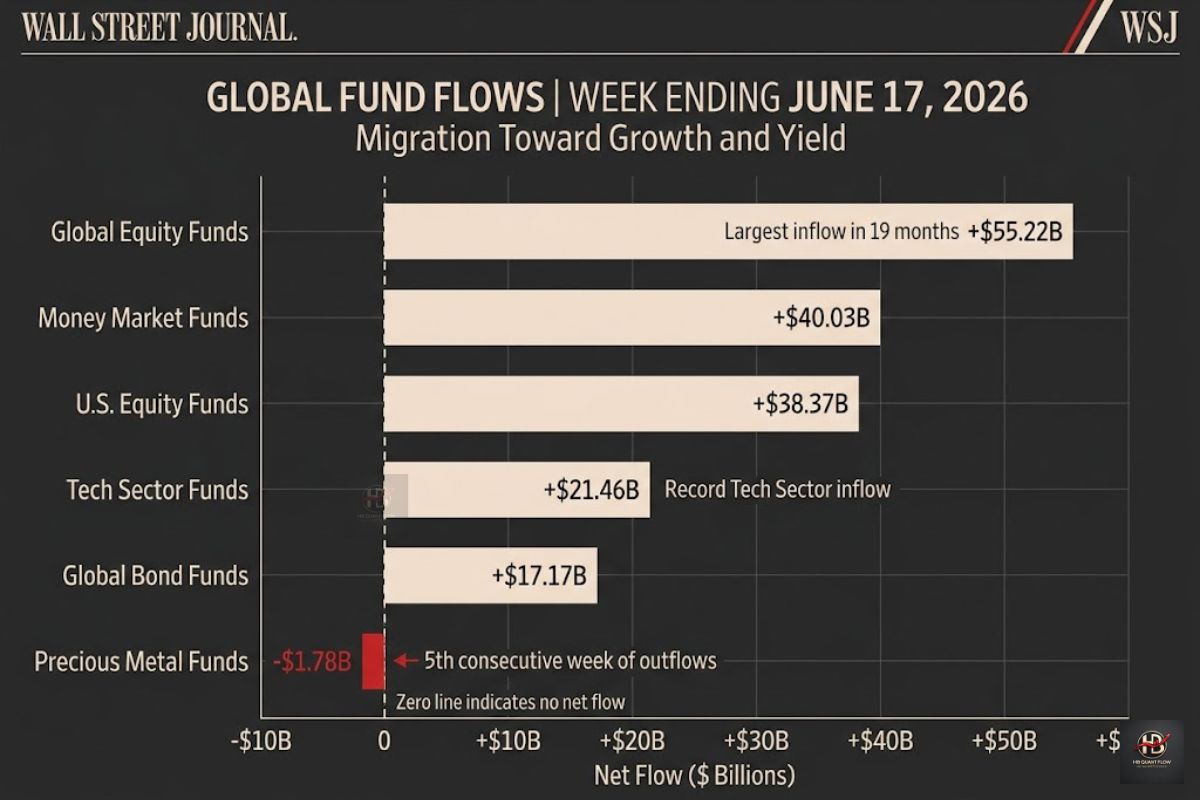

Dòng tiền quỹ toàn cầu trong tuần gần nhất cho thấy nhà đầu tư đang ưu tiên equity, tech, bond và money market hơn là vàng. Global equity funds hút vào khoảng 55.22 tỷ USD. U.S. equity funds hút khoảng 38.37 tỷ USD. Tech sector funds hút khoảng 21.46 tỷ USD. Global bond funds hút khoảng 17.17 tỷ USD. Money market funds hút khoảng 40.03 tỷ USD. Trong khi đó, precious metal funds bị rút ra khoảng 1.78 tỷ USD, và đây là tuần rút vốn thứ 5 liên tiếp.

Nhìn vào số này thì có thể hiểu khá rõ. Dòng tiền ngắn hạn chưa quay lại vàng. Tiền đang ưu tiên nơi có lợi suất, nơi có câu chuyện tăng trưởng, và nơi có thanh khoản cao. Vàng trong bối cảnh này bị giảm sức hút, không phải vì vàng hết giá trị, mà vì các tài sản khác đang có câu chuyện hấp dẫn hơn trong ngắn hạn.

Về gold ETF, tháng 5 cũng không thuận lợi. Global gold ETF bị rút khoảng 2 tỷ USD. Tổng tài sản quản lý giảm xuống khoảng 604 tỷ USD. Lượng vàng nắm giữ giảm còn khoảng 4,121 tấn. Khu vực Bắc Mỹ bị rút khoảng 1.1 tỷ USD, trong khi châu Âu vẫn có dòng tiền vào khoảng 334 triệu USD.

Điểm này cho thấy nhà đầu tư phương Tây đang thận trọng hơn với vàng. Họ không bán tháo toàn bộ vàng, nhưng họ cũng không tăng mua mạnh. Nói cách khác, họ đang chờ thêm tín hiệu từ Fed, USD, real yield và địa chính trị.

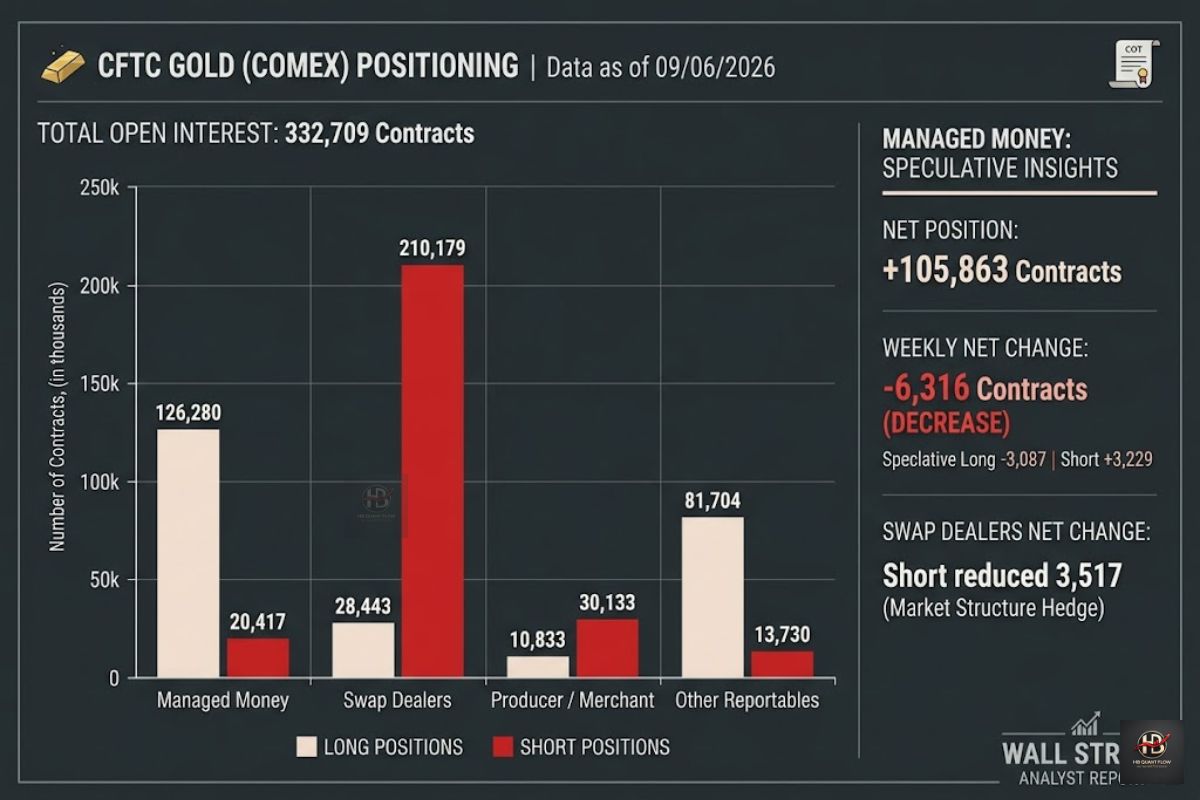

Tiếp theo là CFTC. Theo dữ liệu COMEX Gold gần nhất, nhóm Managed Money vẫn đang net long khá lớn. Họ long khoảng 126,280 contracts và short khoảng 20,417 contracts. Như vậy net long còn khoảng 105,863 contracts. Đây là con số cho thấy giới đầu cơ vẫn chưa rời bỏ vàng hoàn toàn.

Nhưng điểm cần chú ý là vị thế net long đang giảm. Managed Money giảm long khoảng 3,087 contracts và tăng short khoảng 3,229 contracts so với tuần trước. Như vậy net long giảm khoảng 6,316 contracts. Điều này cho thấy họ vẫn còn giữ quan điểm mua vàng, nhưng mức độ tự tin đã giảm xuống.

Nói dễ hiểu hơn, quỹ đầu cơ chưa quay lưng với vàng, nhưng họ đang bớt tin vào khả năng vàng tăng nhanh trong ngắn hạn. Họ giảm vị thế để tránh bị kẹt khi Fed, USD và real yield vẫn đang gây áp lực.

Còn Swap Dealers đang short rất lớn. Nhưng phần này phải đọc cẩn thận. Không nên hiểu đơn giản rằng ngân hàng lớn đang short vàng để làm giá giảm. Trong thị trường futures, Swap Dealers thường là bên đứng đối ứng và phòng vệ cho dòng khách hàng. Vì vậy vị thế short lớn của họ là dữ liệu cần theo dõi, nhưng không nên diễn giải quá đơn giản.

Bây giờ đến phần quan trọng nhất là central bank.

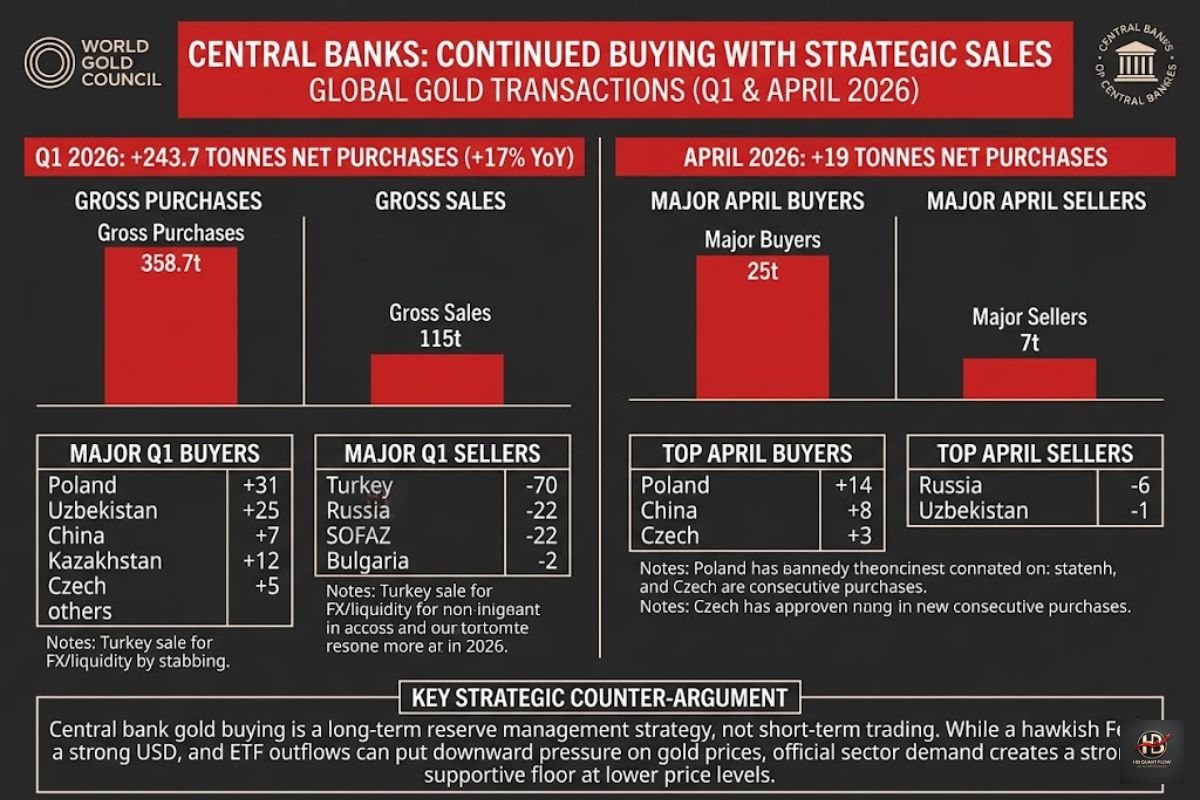

Trong quý 1 năm 2026, central banks mua ròng khoảng 243.7 tấn vàng. Con số này cao hơn quý trước và cũng cao hơn cùng kỳ năm 2025. Các nước mua đáng chú ý gồm Poland mua khoảng 31 tấn, Uzbekistan mua khoảng 25 tấn, China mua khoảng 7 tấn, Kazakhstan mua khoảng 12 tấn, Czech Republic mua khoảng 5 tấn, Malaysia mua khoảng 5 tấn, Guatemala mua khoảng 2 tấn, Cambodia mua khoảng 2 tấn, Indonesia mua khoảng 2 tấn, Serbia mua khoảng 1 tấn và UAE mua khoảng 1 tấn.

Sang tháng 4 năm 2026, central banks tiếp tục mua ròng khoảng 19 tấn vàng. Poland mua thêm khoảng 14 tấn, đưa tổng mua từ đầu năm lên khoảng 45 tấn. Dự trữ vàng của Poland lên khoảng 595 tấn, chiếm khoảng 30% tổng dự trữ. China mua thêm khoảng 8 tấn, đưa dự trữ vàng lên khoảng 2,322 tấn. Đây cũng là tháng mua thứ 18 liên tiếp của China. Czech Republic mua thêm khoảng 3 tấn và đây là tháng mua thứ 38 liên tiếp.

Những con số này rất quan trọng. Chúng cho thấy central bank không mua vàng theo cảm xúc ngắn hạn. Họ mua theo chiến lược dự trữ. Họ muốn tăng tỷ trọng vàng trong tài sản dự trữ quốc gia. Đây là câu chuyện có tính cơ cấu, không phải câu chuyện vài phiên giao dịch.

Tuy nhiên, không phải central bank nào cũng mua. Trong quý 1, Turkey giảm lượng vàng nắm giữ khoảng 70 tấn và có sử dụng gold swaps khoảng 80 tấn cho mục tiêu ngoại hối và thanh khoản. SOFAZ của Azerbaijan bán khoảng 22 tấn. Russia bán khoảng 22 tấn. Kyrgyz Republic bán khoảng 1 tấn. Bulgaria chuyển khoảng 2 tấn sang ECB liên quan đến quá trình chuẩn bị sử dụng euro.

Điểm này cần phân tích công bằng. Central bank buying là lực hỗ trợ dài hạn, nhưng central bank cũng có lúc bán vì nhu cầu thanh khoản, điều hành ngoại hối hoặc cơ cấu lại dự trữ. Vì vậy không nên nói một chiều rằng central bank chỉ mua vàng và giá vàng chắc chắn phải tăng ngay.

Điểm cốt lõi là xu hướng chung vẫn nghiêng về tăng dự trữ vàng. World Gold Council khảo sát năm 2026 cho thấy 89% central banks được hỏi tin rằng dự trữ vàng toàn cầu sẽ tăng trong 12 tháng tới. Có 45% nói chính họ có kế hoạch tăng dự trữ vàng. Có 74% cho rằng tỷ trọng USD trong dự trữ toàn cầu sẽ giảm trong 5 năm tới.

Như vậy, câu chuyện ở đây không phải là central bank đang bán tháo USD để mua vàng ngay lập tức. Câu chuyện đúng hơn là họ đang từng bước đa dạng hóa dự trữ. Họ vẫn nắm USD, vẫn nắm Treasury, nhưng họ muốn vàng chiếm vị trí lớn hơn trong hệ thống dự trữ. Đây là quá trình chậm, có tính chiến lược, và không thể nhìn bằng chart intraday.

Dữ liệu TIC của Mỹ cũng cho thấy không có bằng chứng rõ ràng rằng khối official đang bán tháo Treasury. Tháng 4 năm 2026, tổng lượng Treasury do nước ngoài nắm giữ vẫn tăng nhẹ. Nhóm Foreign Official cũng tăng nhẹ. Japan và UK tăng nắm giữ Treasury, trong khi China giảm nhẹ. Điều này nói lên rằng quá trình giảm phụ thuộc USD không phải là một cú rút vốn đột ngột. Nó là một quá trình điều chỉnh từ từ.

Bây giờ so sánh hai bên.

Bên gây áp lực giảm giá trong ngắn hạn gồm Fed hawkish, USD mạnh hơn, real yield cao hơn, ETF bị rút vốn, precious metal funds bị rút vốn, Managed Money giảm net long, và giá vàng mất đường trung bình 200 ngày. Đây là những yếu tố tác động trực tiếp lên giá trong từng ngày và từng tuần.

Bên hỗ trợ vàng trong trung hạn và dài hạn gồm central bank mua ròng, China mua liên tiếp 18 tháng, Poland mua rất đều, Czech Republic mua liên tục, nhu cầu giảm phụ thuộc USD, rủi ro địa chính trị và rủi ro tài khóa Mỹ. Đây là những yếu tố không nhất thiết làm vàng tăng ngay, nhưng lại tạo nền cho vàng khi giá giảm sâu.

Như vậy, kết luận hợp lý là ngắn hạn phe bán đang có lợi thế hơn. Nhưng dài hạn phe mua chưa mất thế. Vàng đang bị điều chỉnh vì dòng tiền đầu cơ và dòng tiền ETF chưa ủng hộ, không phải vì câu chuyện dự trữ vàng của central bank đã kết thúc.

Tóm lại, XAUUSD hiện tại không nên được nhìn như một câu chuyện tăng giảm đơn thuần. Cách đọc hợp lý hơn là đặt vàng vào hai regime khác nhau. Một là tactical regime trong ngắn hạn, nơi giá chịu tác động trực tiếp từ USD, real yield, Fed pricing, ETF flow và positioning của speculative money. Hai là structural regime trong trung hạn và dài hạn, nơi vàng được định vị như một reserve asset, một tài sản dự trữ chiến lược trong quá trình tái cấu trúc hệ thống tiền tệ toàn cầu.

Trong ngắn hạn, vàng vẫn còn rủi ro giảm tiếp nếu USD chưa hạ nhiệt, real yield chưa quay đầu, Fed vẫn giữ phản ứng chính sách theo hướng hawkish, ETF tiếp tục bị redemption, và giá chưa reclaim lại các vùng kỹ thuật quan trọng. Vùng 4,119 USD là vùng hỗ trợ gần nhất cần theo dõi. Nếu vùng này bị phá và giá không có phản ứng hồi phục nhanh, áp lực kiểm định 4,050 USD rồi 4,000 USD sẽ tăng lên rõ ràng hơn.

Ở đây cần hiểu đúng bản chất. Khi real yield tăng, vàng bị chiết khấu lại vì nó không tạo ra coupon, không có cash flow định kỳ, và không mang lại carry dương như Treasury hoặc money market fund. Trong môi trường đó, vàng phải cạnh tranh trực tiếp với yield-bearing assets. Vì vậy, nếu lãi suất thực vẫn cao, vàng có thể bị bán không phải vì thị trường phủ nhận giá trị trú ẩn của nó, mà vì cơ chế định giá ngắn hạn đang nghiêng về tài sản có lợi suất.

Trong trung hạn, vùng 4,000 USD có ý nghĩa rất quan trọng. Nếu vùng này giữ được và thị trường bắt đầu thấy USD yếu hơn, real yield giảm xuống, Fed bớt cứng rắn hơn, ETF ngừng bị rút vốn, thì vàng có thể chuyển từ trạng thái sell rally sang trạng thái supply absorption. Nói theo ngôn ngữ thị trường, đây là giai đoạn lực bán ngắn hạn được hấp thụ bởi dòng tiền có horizon dài hơn. Khi đó, vùng 4,245 USD sẽ là tín hiệu phục hồi đầu tiên.

Nếu giá vượt tiếp 4,330 USD, trạng thái thị trường sẽ bắt đầu chuyển từ defensive liquidation sang bullish reaccumulation.

Nếu vàng lấy lại được đường trung bình 200 ngày, cấu trúc kỹ thuật sẽ thay đổi rõ hơn. Khi đó, đợt giảm vừa rồi có thể được diễn giải là một pha deleveraging của ETF, CTA, systematic funds và speculative accounts, chứ chưa phải là sự đảo chiều của xu hướng lớn. Trong kịch bản này, vùng 4,450 USD có thể trở lại thành mục tiêu đầu tiên, sau đó mới tính đến vùng 4,600 USD.

Ngược lại, nếu vàng mất luôn 4,000 USD một cách dứt khoát, cần phải thận trọng hơn. Khi đó, không nên cố chấp với luận điểm central bank buying trong khung ngắn hạn. Central bank buying là structural bid, không phải intraday bid. Official sector có thể mua đều trong nhiều tháng, nhưng họ không có nghĩa vụ phải bảo vệ từng vùng giá kỹ thuật cho thị trường đầu cơ. Vì vậy, nếu 4,000 USD bị phá, vàng có thể cần thêm một giai đoạn tái cân bằng vị thế trước khi hình thành đáy bền hơn.

Vài dòng suy tư

Luận điểm bearish nói rằng vàng đang mất động lực vì Fed hawkish, USD mạnh, real yield cao, ETF outflow và technical breakdown. Luận điểm này có cơ sở. Nếu thị trường tiếp tục định giá khả năng Fed tăng lãi suất, nếu DXY tiếp tục giữ nền cao, nếu 10Y real yield không giảm, thì vàng sẽ khó có một nhịp tăng bền. Trong môi trường đó, mỗi nhịp hồi của vàng có thể bị xem là cơ hội giảm exposure thay vì cơ hội mua mới.

Nhưng câu hỏi ngược lại là: nếu bearish case rõ như vậy, tại sao vàng chưa sụp hoàn toàn?

Câu trả lời nằm ở official sector bid và reserve diversification. Central banks không giao dịch giống hedge fund. Họ không nhìn vàng như một tài sản để lướt sóng theo FOMC. Họ nhìn vàng như một phần trong cấu trúc dự trữ quốc gia. Vì vậy, khi quỹ ETF bán, khi speculative money giảm vị thế, phần cung ngắn hạn đó có thể được chuyển dần sang những bàn tay có thời gian nắm giữ dài hơn. Đây là điểm mà thị trường thường đánh giá thấp.

Luận điểm bullish nói rằng central banks vẫn mua vàng, China vẫn tăng dự trữ, Poland vẫn tăng dự trữ, và xu hướng giảm phụ thuộc USD vẫn còn nguyên. Luận điểm này cũng có cơ sở. Vàng đang được nhìn như một tài sản dự trữ không mang rủi ro tín dụng trực tiếp của quốc gia phát hành. Trong một thế giới có nhiều hơn rủi ro trừng phạt tài chính, rủi ro tài khóa Mỹ, rủi ro địa chính trị và rủi ro phân mảnh hệ thống thanh toán, vàng có vai trò khác so với một hàng hóa thông thường.

Nhưng câu hỏi ngược lại là: nếu bullish case mạnh như vậy, tại sao vàng vẫn giảm?

Câu trả lời là vì structural demand không đồng nghĩa với immediate price support. Central bank có thể mua vàng trong quá trình dài, nhưng giá ngắn hạn vẫn do marginal buyer và marginal seller quyết định. Nếu người bán biên là ETF, CTA, macro hedge fund và futures trader, còn người mua biên chưa vội vào mạnh, giá vẫn có thể giảm trước khi lực mua dài hạn hấp thụ xong.

Sau cùng....

Thị trường vàng hiện tại không chỉ là câu chuyện trú ẩn. Nó có thể đang phản ánh một quá trình chuyển giao quyền sở hữu giữa paper gold và physical gold. Khi ETF bị rút vốn, futures bị giảm net long, và giá vàng điều chỉnh, thị trường nhìn bề ngoài giống như đang bearish. Nhưng ở tầng sâu hơn, có thể đang diễn ra một quá trình chuyển vàng từ dòng tiền đầu cơ ngắn hạn sang khu vực official sector, sovereign balance sheet và long-horizon reserve managers.

Vàng có thể đang bị ép xuống không phải vì nó mất vai trò trú ẩn mà vì vai trò của vàng đang thay đổi. Trong chu kỳ cũ, vàng được giao dịch như một inflation hedge và safe haven asset. Trong chu kỳ mới, vàng có thể được tái định nghĩa như một neutral reserve collateral, tức một tài sản dự trữ trung lập hơn trong bối cảnh tài sản tài chính bằng USD ngày càng gắn với rủi ro chính trị, rủi ro trừng phạt và rủi ro tài khóa.

Nếu giả thuyết này đúng, thì những nhịp giảm do Fed hawkish và ETF outflow không nhất thiết là dấu hiệu vàng yếu về cấu trúc. Nó có thể là giai đoạn thị trường định giá lại giữa hai hệ quy chiếu. Hệ quy chiếu cũ nhìn vàng qua real yield. Hệ quy chiếu mới nhìn vàng qua reserve security, geopolitical neutrality và monetary sovereignty.

Tuy nhiên, không phải cứ central bank mua vàng là giá sẽ tăng mãi. Nếu USD tiếp tục mạnh, Fed tiếp tục cứng rắn, liquidity toàn cầu bị hút về Mỹ, và các quỹ buộc phải giảm risk exposure, vàng vẫn có thể bị bán thêm. Một tài sản có câu chuyện dài hạn tốt vẫn có thể giảm mạnh nếu positioning ngắn hạn quá đông và liquidity không ủng hộ.

Vì vậy, cách đọc hợp lý nhất là XAUUSD hiện tại đang nằm trong vùng xung đột giữa tactical macro pressure và structural reserve demand.

Nói theo ngôn ngữ dòng tiền, hedge funds và ETF đang giao dịch vàng theo Fed reaction function, USD strength, real yield và liquidity preference. Trong khi đó, central banks đang hành động theo reserve allocation, de-dollarization hedge và balance sheet security. Hai nhóm này không có cùng mục tiêu, không có cùng thời gian nắm giữ, và không bị chi phối bởi cùng một bộ dữ liệu.

Chính sự khác biệt này làm cho vàng hiện tại rất khó đọc nếu chỉ nhìn chart. Chart nói rằng vàng đang yếu trong ngắn hạn. Macro pricing nói rằng vàng đang bị real yield và USD đè lên. Fund flow nói rằng tiền nóng đang rút khỏi precious metals. Nhưng reserve flow lại nói rằng official sector vẫn xem vàng là một tài sản chiến lược.

Do đó, kết luận của mình là XAUUSD hiện tại vẫn nghiêng về rủi ro giảm trong ngắn hạn, nhưng chưa mất nền tảng tăng trong trung hạn. Vùng 4,000 USD là vùng phân định quan trọng. Nếu giữ được vùng này và các biến số như USD, real yield, Fed odds và ETF flow bắt đầu xoay chiều, vàng có thể bước vào giai đoạn phục hồi có chất lượng hơn. Nếu mất vùng này một cách dứt khoát, thị trường sẽ cần thêm thời gian để tái lập cân bằng vị thế.